Stresstest: financiële status en weerbaarheid

1A. Netto schuldquote | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | Vaste schulden (cf art. 46 BBV) | 640.063 | 686.625 | 667.827 | 716.271 |

B | Netto vlottende schuld (cf art. 48 BBV) | 72.270 | 67.500 | 52.055 | 46.149 |

C | Overlopende passiva (cf art. 49 BBV) | 43.622 | 50.000 | 49.703 | 45.000 |

D | Financiëla activa (cf art. 36 lid d, e en f) | 69.970 | 85.590 | 12.054 | 72.456 |

E | Uitzettingen < 1 jaar (cf art. 39 BBV) | 62.359 | 56.000 | 58.455 | 60.000 |

F | Liquide middelen (cf art. 40 BBV) | 1.103 | 0 | 6.184 | 0 |

G | Overlopende activa (cf art. 40a BBV) | 929 | 1.500 | 10.943 | 1.000 |

H | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 727.574 | 689.255 |

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% | 101,77% | 95,08% | 93,73% | 97,78% | |

1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningen | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | Vaste schulden (cf art. 46 BBV) | 640.063 | 686.625 | 667.872 | 716.271 |

B | Netto vlottende schuld (cf art. 48 BBV) | 72.270 | 67.500 | 52.055 | 46.149 |

C | Overlopende passiva (cf art. 49 BBV) | 43.622 | 50.000 | 49.703 | 45.000 |

D | Financiëla activa (cf art. 36 lid b, c, d, e en f) | 85.280 | 86.831 | 92.119 | 73.697 |

E | Uitzettingen < 1 jaar (cf art. 39 BBV) | 62.359 | 56.000 | 58.455 | 60.000 |

F | Liquide middelen (cf art. 40 BBV) | 1.103 | 0 | 6.184 | 0 |

G | Overlopende activa (cf art. 40a BBV) | 929 | 1.500 | 10.943 | 1.000 |

H | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 727.574 | 689.255 |

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% | 99,26% | 94,90% | 82,73% | 97,60% | |

2. Solvabiliteitsratio | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | Eigen vermogen (cf art. 42 BBV) | 145.030 | 132.153 | 133.473 | 113.009 |

B | Balanstotaal | 911.032 | 945.931 | 911.963 | 926.995 |

Solvabiliteit (A/B) x 100% | 15,92% | 13,97% | 14,64% | 12,19% | |

3. Kengetal grondexploitatie | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | Niet in exploitatie genomen bouwgronden (cf art. 38 lid a punt 1 BBV) | 22.226 | 22.226 | 19.853 | 22.226 |

B | Bouwgronden in exploitatie (cf art. 38 lid b BBV) | 88.292 | 79.094 | 67.444 | 75.758 |

C | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 727.574 | 689.255 |

Grondexploitatie (A+B)/C x 100% | 18% | 15% | 12% | 14% | |

4. Structurele exploitatieruimte | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | Totale structurele lasten | 559.640 | 684.767 | 644.077 | 641.817 |

B | Totale structurele baten | 571.032 | 664.095 | 624.633 | 607.540 |

C | Totale structurele toevoegingen aan de reserves | 26.196 | 5.119 | 19.925 | 10.170 |

D | Totale structurele onttrekkingen aan de reserves | 26.168 | 2.668 | 1.988 | 14.051 |

E | Totale baten | 610.798 | 695.241 | 727.574 | 689.255 |

Structurele exploitatieruimte ((B-A)+(D-C))/E x 100% | 2% | -3% | -5% | -4% | |

5. Woonlasten meerpersoonshuishouden | rek. 2014 | begr. 2015 | rek. 2015 | begr. 2016 | |

|---|---|---|---|---|---|

Bedragen x € 1.000 | |||||

A | OZB-lasten voor gezin bij gemiddelde WOZ-waarde | 353 | 330 | 330 | 331 |

B | Rioolheffing voor gezin bij gemiddelde WOZ-waarde | 162 | 165 | 165 | 166 |

C | Afvalstoffenheffing voor een gezin | 206 | 244 | 244 | 245 |

D | Eventuele heffingskorting | 0 | 0 | 0 | 0 |

E | Totale woonlasten voor gezin bij gemiddelde WOZ-waarde (A+B+C-D) | 721 | 739 | 739 | 742 |

F | woonlasten landelijk gemiddelde voor gezin in t-1 | 697 | 705 | 705 | 716 |

Woonlasten t.o.v. landelijk gemiddelde jaar er voor (E/F) x 100% | 103% | 105% | 105% | 104% | |

De meest opvallende uitkomsten zijn de verbeteringen van de netto schuldquotes. De totale schuld ligt weliswaar op het niveau van de begroting 2015, maar afgezet tegen een hoger gerealiseerd batentotaal, valt de schuldquote gunstiger uit. De solvabiliteitsratio is ook licht verbeterd.

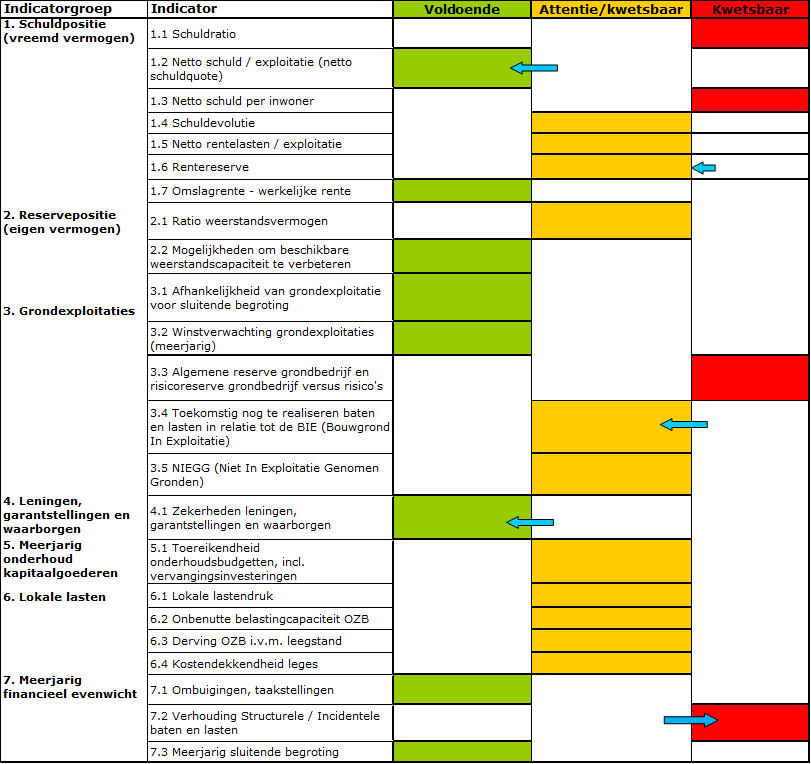

Daarnaast is binnen de 100.000+ gemeenten een eigen stresstest ontwikkeld, welke in de MJPB 2014-2017 voor het eerst voor Arnhem is opgenomen. Deze stresstest geeft door middel van indicatoren inzicht in de financiële status en weerbaarheid. Ook de Raad voor financiële verhoudingen (Rfv) heeft in 2011 de aandacht voor dit deel van de gemeentelijke begroting aangescherpt door het adviseren van een “stresstest” voor gemeenten.

De meerwaarde van de test zit vooral ook in het periodiek invullen van de stresstest, zodat op alle indicatoren een trend zichtbaar wordt en er geanalyseerd kan worden. Bij een aantal indicatoren is door middel van een pijl aangegeven welke ontwikkeling zichtbaar is ten opzichte van vorig jaar. De verschillende items in de stresstest zijn ook (vaak meer in detail) terug te vinden in de overige paragrafen.

De uitkomst van de test staan in de vorm van een dashboard in onderstaande figuur.

Schuldpositie, vreemd vermogen

Schuldratio

De schuldratio zegt welk aandeel van de bezittingen van de gemeente is belast met schulden. Deze ratio is de som van de kortlopende en de langlopende schulden gedeeld door het balanstotaal. Hoe lager de uitkomst hoe gunstiger dit is.

Arnhem beschikt niet over een groot eigen vermogen en financiert van oudsher investeringen met vreemd vermogen (schulden). Door de VNG wordt een factor van 80% of hoger gezien als een hoge mate van financiering met vreemd vermogen. Arnhem heeft een factor van 85% en is hierop onverminderd kwetsbaar.

De schuldpositie wordt vanaf begrotingsjaar 2016 een onderdeel van het financieel toezicht en van de beoordeling van artikel 12-gemeenten. Dit geeft aan dat de schuldpositie steeds belangrijker wordt in de beoordeling van de totale financiële positie van de gemeente.

Netto schuld / exploitatie

De schuld als aandeel van de exploitatie geeft een indicatie van de druk van de rentelasten op de

exploitatie. De VNG geeft aan dat bij een score van meer dan 90% voorzichtigheid is geboden. Een score van minder dan 50% is gunstig. Arnhem heeft een score van 80% en scoort daarmee voldoende. Er is een verbetering opgetreden ten opzichte van de score van 88% bij de begroting 2015. De uitkomst van dit kengetal verschilt met de netto schuldquote uit de verplichte basisset van kengetallen, omdat in de stresstest geredeneerd wordt ten opzichte van de totale begrote baten en in de verplichte basisset ten opzichte van de totale gerealiseerde baten. Ook zijn er kleine verschillen in de berekening van de netto schuld.

Netto schuld per inwoner

Deze indicator spreekt voor zich, de netto schuld gedeeld door het aantal inwoners. Het gemiddelde in Nederland ultimo 2012 is € 2.343. Binnen een afwijking van 20% van dit gemiddelde is de score voldoende, daarbuiten goed (-20%, € 1.874) of onvoldoende (+20%, € 2.812). De schuld per inwoner van Arnhem bedraagt € 4.159 en scoort daarmee net als vorig jaar onvoldoende. In de begroting van 2015 lag de schuld per inwoner op € 4.058.

Schuldevolutie

De schuldevolutie geeft aan in welke mate de schuld per inwoner in een jaar is toegenomen of afgenomen. Een afname van 15% of meer wordt beschouwd als gezond en een toename van 15% of meer als ongezond. In Arnhem was in 2015 de toename 4%, hiermee scoort Arnhem neutraal.

Netto rentelasten / exploitatie

Deze indicator geeft aan welk deel van de exploitatie gebonden is door het betalen van rente (aan banken). De indicator hangt heel sterk samen met de netto schuld / exploitatie (1.2). En dus ook hier scoort Arnhem net als vorig jaar neutraal met een score van 1,98%, waar een percentage van lager dan 1 als gezond wordt beschouwd.

Rentereserve

Arnhem heeft sinds het Jaarverslag 2012 geen aparte rentereserve meer. De middelen zijn opgenomen in de Algemene Reserve. Dit wordt in de stresstest beschouwd als onvoldoende. Echter, Arnhem heeft een structurele rentebuffer in de begroting opgenomen om renteschommelingen op te kunnen vangen. Dit is veel robuuster dan een reserve. Vandaar de neutrale score.

1.7 Omslagrente - werkelijke reserve

In Arnhem ligt de omslagrente boven de werkelijk betaalde rente aan de banken, 5,25% versus 1,98%. Daarmee scoort Arnhem voldoende. De werkelijke rente ligt ook lager dan vorig jaar (3,02%).

Reservepositie, eigen vermogen

Ratio weerstandsvermogen

Het weerstandsvermogen geeft de mate aan, waarin de gemeente in staat is om de nadelige gevolgen van risico’s op te vangen zonder dat het beleid moet worden gewijzigd. Het geeft inzicht in de robuustheid van de financiële positie van de gemeente. De score voor Arnhem is 0,95 en daarmee neutraal (lichte verbetering ten opzichte van de MJPB 2015-2018). In de paragraaf weerstandsvermogen wordt meer in detail ingegaan op de ontwikkelingen die daarin spelen.

Mogelijkheden om beschikbare weerstandscapaciteit te verbeteren

De algemene reserve vormt het directe weerstandsvermogen, bedoeld om risico’s af te dekken. Daarnaast is sprake van indirect weerstandsvermogen (post onvoorzien, onbenutte belastingcapaciteit en bestemmingsreserves die niet worden gebruikt ter dekking van kapitaallasten voor investeringen met economisch nut). Deze kunnen worden gebruikt om de weerstandscapaciteit te verbeteren. De gemeente heeft deze mogelijkheden waardoor de score goed is. Dat is in Arnhem ook in deze jaarrekening het geval. Wel is in de komende jaren een dalende lijn te zien in de hoogte van de bestemmingsreserves, als belangrijk deel van ons eigen vermogen.

Grondexploitatie

Afhankelijkheid grondexploitatie voor sluitende begroting

Zodra in de meerjarenbegroting rekening wordt gehouden met winsten vanuit de grondexploitaties bestaat er een bepaalde druk op de exploitaties om deze winsten daadwerkelijk te realiseren. Geen realisatie betekent immers een direct dekkingsprobleem in de begroting. Lagere grondverkopen hebben dan direct effect op de reguliere exploitatie. In de meerjarenbegroting van Arnhem zijn dergelijke winsten niet ingeboekt in de exploitatie en sinds de jaarrekening 2013 wordt bij het bepalen van het weerstandsvermogen geen rekening meer gehouden met de winstpotentie op de grondexploitatie. Er is dus geen afhankelijkheid meer. Dit verklaart de goede score op dit onderdeel.

Winstverwachting grondexploitaties

Op het moment dat er positieve resultaten uit de grondexploitaties worden gerealiseerd heeft de gemeente middelen die kunnen worden ingezet of gespaard voor moeilijke tijden. De meerjarige winstverwachting van de grondexploitaties is positief (ook binnen de eerstkomende 4 jaar), zodat de gemeente op deze indicator goed scoort.

Algemene reserves grondbedrijf en risicoreserve grondbedrijf versus risico's

De Algemene Reserve van het Grondbedrijf en de bestemmingsreserve ter afdekking van algemene economische risico's zijn reserves om risico's van het Grondbedrijf op te vangen. De reserve moet zodanig zijn dat de risico's kunnen worden opgevangen. In Arnhem is de reserve Grondbedrijf eind 2015 nihil en daarom wordt op deze indicator een onvoldoende gescoord.

Toekomstig nog te realiseren baten en lasten in relatie tot de BIE (Balanspost:bouwgronden in Exploitatie)

Dit kengetal geeft aan wat de gemeenten nog aan lasten en baten moet realiseren bij de actuele boekwaarde van de BIE (Bouwgronden In Exploitatie). Als dit te hoog is, dan zegt dat iets over de nog te verrichten inspanningen. Als de geraamde baten en lasten samen drie keer groter zijn dan de huidige boekwaarde dan is de score onvoldoende. Dit was de afgelopen jaren in Arnhem aan de orde, echter nu komt Arnhem in de neutrale score uit. Dit wordt veroorzaakt door de hoge grondverkopen in 2015 en de afboeking bij de Kleefse Waard.

NIEGG ( Niet In exploitatie Genomen Gronden)

Hierbij gaat het om de vraag of de exploitatielasten van de niet in exploitatie genomen gronden zijn afgedekt. In Arnhem is dit incidenteel wel het geval (uit resultaten treasury), maar meerjarig niet in de begroting opgenomen. Vandaar de ongewijzigde neutrale score. De beheerskosten worden doorgaans afgedekt via huuropbrengsten, maar de rentekosten moeten worden betaald uit de algemene middelen.

Uitstaande leningen, garantstellingen en waarborgen

Zekerheden leningen, garantstellingen en waarborgen

Een gemeente loopt mogelijk risico's bij het uitzetten van leningen, het geven van garanties of waarborgen. Het risico vermindert als zekerheden zijn gesteld, zoals het 1e recht van hypotheek, een bankgarantie of als een lening uitstaat bij partijen met minimaal een AA-rating qua kredietwaardigheid. In Arnhem bedraagt het gewogen percentage zekerheden voor leningen en garantstellingen circa 96% en ligt daarmee op een voldoende niveau. Dit is een verbetering ten opzichte van de begroting.

Meerjarig onderhoud kapitaalgoederen

Toereikende onderhoudsbudgetten

De gemeente is verantwoordelijk voor het onderhoud van de kapitaalgoederen binnen de gemeente. Veelal betreft dit kapitaalgoederen in de openbare ruimte zoals wegen, groen en civieltechnische kunstwerken.

De kapitaalgoederen worden gemiddeld met een “6” gewaardeerd (op een schaal van 1 tot 10, dus voldoende). Bij een aantal soorten kapitaalgoederen staat een 5,5. Dit het geval bij riool, wegen, bomen en groen. Door vertraging in het GRP komen vaker calamiteiten voor en staat planmatig onderhoud onder druk. De achterstand wordt in de GRP 5 periode weer ingelopen.

Op groen wordt momenteel geen 6 gescoord als gevolg van een bezuinigingskeuze die in 2013 is ingegaan. Onderdelen van het groenonderhoud (met name onkruidbestrijding in de beplanting en de maaifrequentie van grasvegetatie) worden op een lager niveau onderhouden. Hierdoor gaat de technische staat van het groen langzaam achteruit. De reden dat momenteel op de bomen geen 6 wordt gescoord, wordt veroorzaakt door een structurele onderbezetting bij de bomenploeg als gevolg van bezuinigingen.

Bij sommige kapitaalgoederen die nu nog een 6 scoren, is wel aangegeven dat hierop in de toekomst extra middelen nodig zijn om deze 6 te handhaven. Om een structurele 6 te scoren op alle kapitaalgoederen zou een extra structureel budget van circa € 4 miljoen noodzakelijk zijn.

Op het totaal van de exploitatie komt het totaal benodigde extra budget voor onderhoud kapitaalgoederen neer op minder dan 1%, waardoor hierop in deze stresstest een neutrale score wordt gerealiseerd.

Lokale lastendruk

De lokale lastendruk is de druk van de lasten van rioolheffing, afvalstoffenheffing en OZB. Het gemiddelde van Nederland is € 704 (op basis van de berekening van het COELO). Binnen een afwijking van 5% van dit gemiddelde

is de score voldoende, daarbuiten goed (-5%) of onvoldoende (+5%). Arnhem heeft een lokale lastendruk van € 739 en scoort daarmee nog net neutraal.

Onbenutte belastingcapaciteit OZB

Landelijk mag de OZB opbrengst jaarlijks voor alle gemeenten gezamenlijk maar een beperkte stijging laten zien. Dit komt tot uitdrukking in de zogenaamde macronorm. Onze onbenutte belastingcapaciteit voor 2015 komt daardoor uit op 0,1% van de exploitatie (baten). Een deel van de belastingcapaciteit is dus nog niet benut. Hierdoor is de score neutraal. Er is immers enige belastingcapaciteit onbenut die in financieel moeilijke tijden benut zou kunnen worden.

Inkomstenderving OZB door leegstand niet-woningen

Leegstand kost de gemeente geld. Er bestaat een directe relatie tussen de opbrengst OZB gebruikers niet-woningen en leegstand. Verder wordt bij de korting die de gemeente krijgt in de algemene uitkering geen rekening gehouden met eventuele leegstand. De gemeente wordt gekort op basis van de WOZ-waarde van de panden. Natuurlijk bestaat er ook een indirecte relatie met derving inkomsten afvalstoffenheffing en rioolrecht. In de bepaling van deze tarieven wordt tot een aantal jaren terug rekening gehouden met leegstand, de laatste jaren echter niet. De gemeentelijke derving van de OZB op basis van de leegstand komt uit op 1,1% van de totale OZB-opbrengst van de niet-woningen. Hiermee scoort Arnhem volgens de norm neutraal en deze score vormt een flinke verbetering ten opzichte van eerdere jaren.

Kostendekkendheid leges

Deze indicator geeft aan in hoeverre de lasten worden gedekt door de baten. Bepaalde leges mogen maximaal 100% kostendekkend zijn (de baten de kosten niet overstijgen). Als de kostendekkendheid lager is, is er mogelijk ruimte om meer baten te realiseren. Bij het bepalen van de extra ruimte is rekening gehouden met wettelijk vastgestelde maxima tarieven van de producten. De extra ruimte komt in de begroting uit op circa 0,32% van de totale exploitatie (baten) en krijgt hiermee volgens de norm ook een neutrale score. De kostendekkendheid van de leges wordt alleen bepaald op basis van de (primitieve) begroting.

Financieel evenwicht

Ombuigingen

Bij de begroting 2012 is een bezuinigingsactie Toekomstgericht bezuinigen ingezet. De daaruit voortvloeiende bezuinigingen zijn in de begroting verwerkt. In de jaren daarna, inclusief in de MJPB 2015-2018 is op een aantal beleidsvelden nieuwe taakstellingen opgenomen. Bij het merendeel van de bezuinigingen zijn de budgetten in de begroting afgeraamd. Daarmee wordt de bezuiniging voor deze stresstest als gerealiseerd beschouwd. Er is echter nog een aantal algemene taakstellingen/stelposten in de begroting opgenomen, die nog concreet ingevuld moeten worden. Deze worden afgezet tegen de totale lasten in de begroting. De score (op basis van de begroting 2015) laat zien dat Arnhem hierop nog nét voldoende scoort (de eerste jaarschijf van de begroting is hierin bepalend).

Verhouding structurele lasten en structurele baten

Structurele lasten moeten worden afgedekt door structurele baten. Andersom mogen incidentele

lasten worden afgedekt door incidentele baten. De structurele lasten zijn in het jaar 2015 op basis van de realisatie voor 95% afgedekt door structurele baten. Dit is een direct gevolg van de vrijval c.q. onttrekking aan een aantal bestemmingsreserves, waardoor er incidentele baten in 2015 gerealiseerd worden. Ten opzichte van de begroting voor 2015 is dit een kleine verslechtering.

Sluitende begroting

De meerjarige begroting is in de jaren 2015 tot en met 2018 sluitend. Daarnaast worden vanaf 2018 de structurele lasten volledig afgedekt door structurele baten, dus is er ook sprake van structureel evenwicht van de begroting.